Objem hypoték sice meziročně roste, nejde ale o hypoteční úvěry na výstavbu. Podle Kamila Jeřábka pro komerční banky ale znamenají nárůst v poskytnutém financování a tak chybí motivace pro další snižování sazeb na úroveň, která by trh rodinných domů skutečně rozhýbala. Například ve formě zvýhodněných úrokových sazeb pro výstavbu nebo koupi prvního bydlení, jak to známe u rekonstrukcí energeticky neúsporných domů.

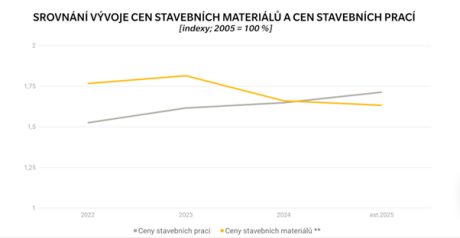

K nedostupnosti bydlení přispívají i nízké objemy nové výstavby a absence zásadních systémových změn, které by dokázaly rozhýbat celý proces rezidenčního developmentu. „Rok 2026 se spíše rýsuje ve znamení nejistoty a stagnace. Abychom dohnali deficit nahromaděný za posledních 30 let, bylo by potřeba každoročně zahajovat výstavbu alespoň 60 tisíc bytů v bytových i rodinných domech. V současnosti se ale začíná stavět zhruba jen 26 tisíc bytů ročně. Tyto okolnosti nadále vytvářejí tlak na růst cen. Vedle samotného nedostatku bydlení je přitom hlavním nákladovým faktorem cena práce. Zatímco stavební materiály, včetně cihel, v posledních dvou letech spíše zlevňovaly, náklady na práci kontinuálně rostou a dnes už představují přibližně 60 % celkových nákladů projektu,” doplňuje Jeřábek.